本文是为您分享原创的第1041篇配资新闻网

01

公司概况

发行人主要从事侵袭性真菌病血清学早期诊断及其它病原微生物体外诊断产品的研发、生产和销售,被认定为国家高新技术企业、第一批国家支持的重点专精特新“小巨人”企业、天津市制造业单项冠军企业、国家知识产权优势企业。

02

控股股东、实际控制人

截至本招股说明书签署日,ZHOU ZEQI(周泽奇)先生直接持有公司 34.0923%的股份,并担任公司员工持股平台丹娜道利和丹娜道和执行事务合伙人,通过丹娜道利和丹娜道和间接合计控制公司 5.3542%的股份,ZHOU ZEQI(周泽奇)直接和间接共控制公司 39.4465%的股份,为公司控股股东和实际控制人。

ZHOU ZEQI(周泽奇)先生,美国国籍,博士研究生学历,护照号 56793****,拥有中华人民共和国永久居留权,现任丹娜生物董事长、首席科学家。

03

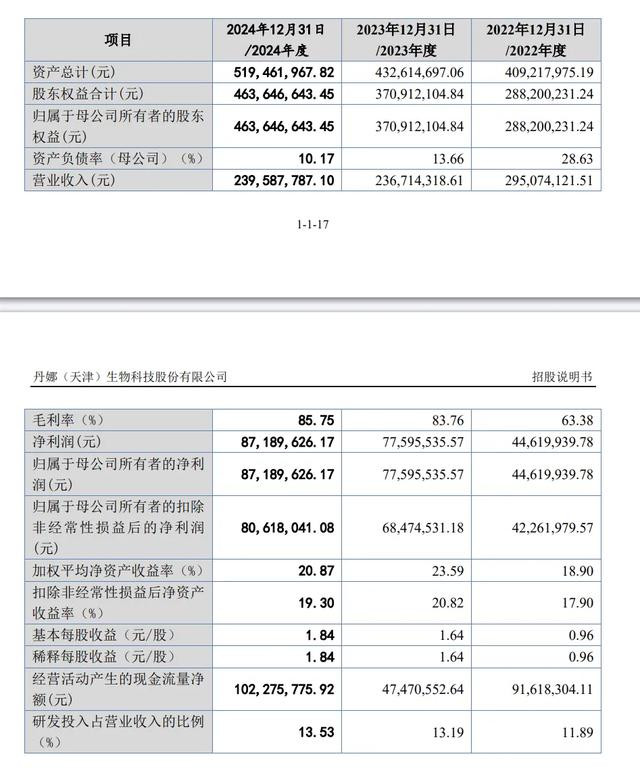

发行人报告期的主要财务数据和财务指标

04

关于境外销售收入的真实性

根据申请文件,发行人各期外销收入金额分别为 7,093.48 万元、8,393.87万元、10,560.93 万元、280.84 万元,占比分别为 34.64%、35.91%、35.82%、2.52%,2020 年-2022 年外销收入中约 94%为应急业务收入。

2020 年对外销第一大客户丹麦 SDA 销售 2,904.96 万元;2021 年、2022 年分别对外销第一大客户波兰 BKA 销售 2,403.37 万元、7,730.98 万元。

请发行人:

(1)说明境外业务采取的具体经营模式,包括定价机制、结算政策等;按照业务类型、销售模式列示各期外销收入的金额及占比、毛利率情况,分析变动原因;说明境外销售规模变动趋势是否与境外相关产品的市场需求、境内相关产品出口情况等行业变动趋势一致。

(2)结合客户和订单获取方式、销售模式、主要产品销量和单价变化等情况,说明前五大境外客户业绩波动较大的合理性,相关业绩的真实性,与同行业可比公司同类产品境外主要客户业绩变动情况是否一致。列示主要境外客户基本情况,包括成立时间、股权结构、主营业务、行业地位、合作历史和背景、订单获取方式、合同签订方式、自发行人采购占同类产品采购比例。

(3)量化分析报告期各期发行人外销回款、发货验收单据、海关报关数据、结汇收入及汇兑损益数据、物流运输记录、出口退税及中国出口信用保险公司数据、出口免抵退税金额等与境外销售收入的匹配性。

请保荐机构、申报会计师:

(1)核查上述事项并发表明确意见。

(2)结合上述事项核查发行人的境外销售业务,说明采取的核查程序及方法,对主要境外客户进行函证、走访、访谈的具体情况。

回复

一、发行人说明

(一)说明境外业务采取的具体经营模式,包括定价机制、结算政策等;按照业务类型、销售模式列示各期外销收入的金额及占比、毛利率情况,分析变动原因;说明境外销售规模变动趋势是否与境外相关产品的市场需求、境内相关产品出口情况等行业变动趋势一致。

1、说明境外业务采取的具体经营模式,包括定价机制、结算政策等报告期内,公司境外销售分为经销模式及 ODM 模式。公司境外主要销售应急产品,应急产品定价主要参考市场行情、供需状况、自身成本及客户采购规模等因素与客户协商确定;公司境外销售以美元和欧元进行计价和结算,结算方式为银行转账。公司境外销售德国 TAG、哥伦比亚 BS、印度 KPL 等 3 家公司存在账期,其余境外客户均为先款后货。

2、按照业务类型、销售模式列示各期外销收入的金额及占比、毛利率情况,分析变动原因

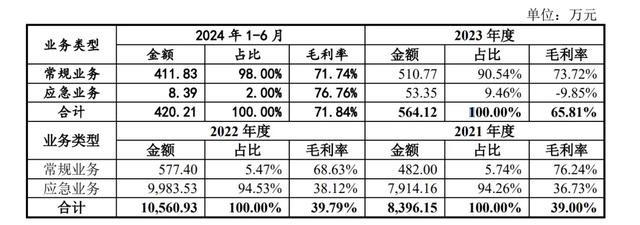

(1)按照业务类型列示各期外销收入的金额及占比、毛利率情况,分析变动原因报告期内,按照业务类型列示各期外销收入的金额及占比、毛利率情况如下:

报告期内,应急业务收入占境外收入比例分别为 94.26%、94.53%、9.46%和2.00%。2023 年、2024 年 1-6 月境外对应急业务产品的需求出现大幅下降。报告期内,境外业务毛利率分别为 39.00%、39.79%、65.81%和 71.84%,毛利率变动主要系应急业务收入占比波动且毛利率下降所致。

(2)按照销售模式列示各期外销收入的金额及占比、毛利率情况,分析变动原因报告期内,按照销售模式列示各期外销收入的金额及占比、毛利率情况如下:

2021-2022 年配资新闻网,公司境外业务主要销售应急业务产品。报告期内,经销模式占境外收入比例分别为 48.27%、13.92%、91.47%和 89.90%,ODM 模式占境外收入比例分别为 51.73%、86.08%、8.53%和 10.10%。2021-2022 年 ODM 模式占比较高主要系波兰 BKA 和法国 ES 为当地医疗器械品牌商,在当地具有较好的品牌知名度和影响力,以其自有品牌销售有利于产品的推广和销售,应其要求采用 ODM 模式。随着境外应急产品需求下降,2023 年和 2024 年 1-6 月 ODM 模式占比大幅降低。报告期内,境外经销模式毛利率分别为 41.42%、39.69%、65.23%和 71.43%,ODM 模式毛利率分别为 36.74%、39.81%、72.06%和 75.44%。同一年份经销和ODM 模式毛利率差异较小,不同年份变动趋势相同。

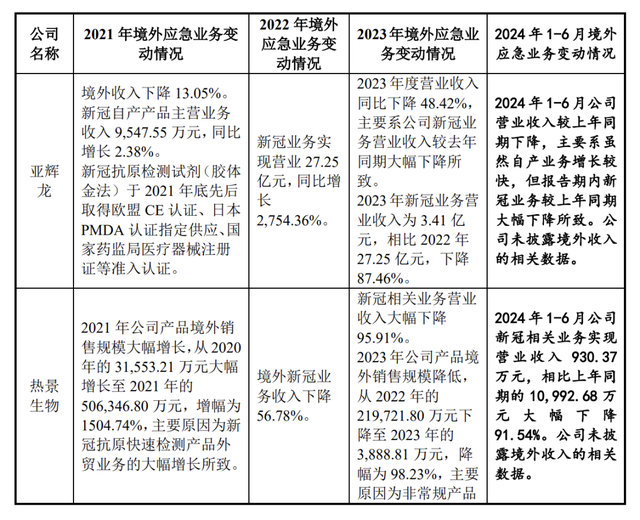

3、说明境外销售规模变动趋势是否与境外相关产品的市场需求、境内相关产品出口情况等行业变动趋势一致报告期内,公司境外收入分别为 8,396.15 万元、10,560.93 万元、564.12 万元和 420.21 万元,公司境外销售规模变动趋势主要受应急业务变动影响。公司同行业可比公司中应急业务较多的主要是亚辉龙,为分析应急业务同行业变动趋势,以亚辉龙、热景生物(688068.SH)、明德生物(002932.SZ)作为应急业务同行业可比公司,具体情况分析如下:

2021-2022 年公司均有一定规模的境外应急业务,2023 年因应急产品需求下降导致境外收入大幅下降,该情况与上述公司变动趋势一致。

综上,公司境外销售规模变动趋势与境外相关产品的市场需求、境内相关产品出口情况等行业变动趋势一致。

(二)结合客户和订单获取方式、销售模式、主要产品销量和单价变化等情况,说明前五大境外客户业绩波动较大的合理性,相关业绩的真实性,与同行业可比公司同类产品境外主要客户业绩变动情况是否一致。列示主要境外客户基本情况,包括成立时间、股权结构、主营业务、行业地位、合作历史和背景、订单获取方式、合同签订方式、自发行人采购占同类产品采购比例。

1、结合客户和订单获取方式、销售模式、主要产品销量和单价变化等情况,说明前五大境外客户业绩波动较大的合理性,相关业绩的真实性,与同行业可比公司同类产品境外主要客户业绩变动情况是否一致。

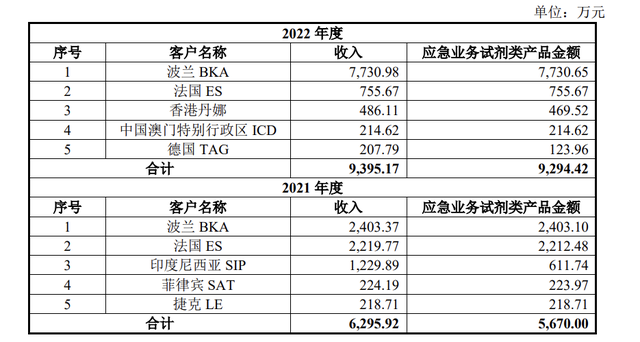

(1)前五大境外客户业绩波动分析报告期内,公司前五大境外客户收入金额及占比列示如下:

2021-2022 年,公司向境外前五大客户主要销售应急业务产品,应急业务大额订单存在一定的偶发性,从而前五大境外客户收入波动较大。

2023 年、2024年 1-6 月应急业务产品需求大幅下降,从而导致前五大境外客户变动且金额大幅下降。2023 年、2024 年 1-6 月公司前五大客户主要采购常规业务产品,均为合作多年客户,因其他客户应急业务销售金额波动,导致部分年度未进入前五大。综上,公司前五大境外客户业绩波动具备合理性。

(2)公司客户和订单获取方式、销售模式公司客户获取方式包括专业展会、客户询盘、销售开发、他人介绍等。订单获取方式均为商业谈判。境外销售模式包括经销模式和 ODM 模式。采取 ODM模式的主要客户为波兰 BKA、法国 ES,其他主要采取经销模式。

(3)主要产品销量和单价变化情况2021-2022 年公司境外主要销售产品为应急业务试剂类产品。2023 年、2024年 1-6 月公司前五大境外客户主要采购常规业务产品。

考虑到常规业务收入占比较低,故以下分析应急业务主要产品的销量和单价情况:

2021-2022 年,应急业务产品随市场需求、竞争程度变化,平均单价逐年下降。

(4)与同行业可比公司同类产品境外主要客户业绩变动情况是否一致同行业可比公司未披露境外客户的具体名称及业绩,但是披露的应急业务经营业绩的波动情况与公司情况一致,参见本题回复之“(一)3、说明境外销售规模变动趋势是否与境外相关产品的市场需求、境内相关产品出口情况等行业变动趋势一致”。

综上所述,公司前五大境外客户业绩波动较大具备合理性,相关业绩真实,与同行业可比公司境外经营业绩变动情况一致。

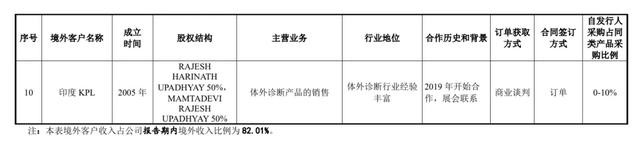

2、列示主要境外客户基本情况,包括成立时间、股权结构、主营业务、行业地位、合作历史和背景、订单获取方式、合同签订方式、自发行人采购占同类产品采购比例。

公司主要境外客户的基本情况如下:

(三)量化分析报告期各期发行人外销回款、发货验收单据、海关报关数据、结汇收入及汇兑损益数据、物流运输记录、出口退税及中国出口信用保险公司数据、出口免抵退税金额等与境外销售收入的匹配性。

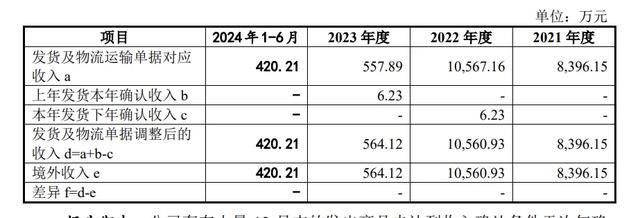

1、发货验收单据、物流运输记录与境外销售收入匹配报告期内,公司各期境外销售收入与发货验收单据金额、物流运输记录金额对比如下:

报告期内,公司存在少量 12 月末的发出商品未达到收入确认条件于次年确认收入的情形,剔除该因素影响后,发货及物流运输单据对应的收入与当期境外销售收入匹配。

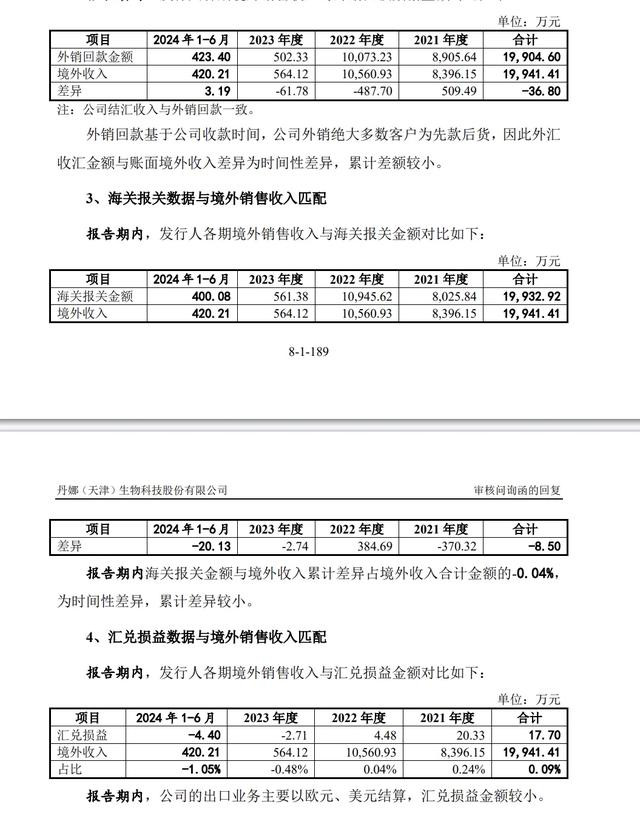

2、外销回款与境外销售收入匹配报告期内,发行人各期境外销售收入与外销回款数据金额对比如下:

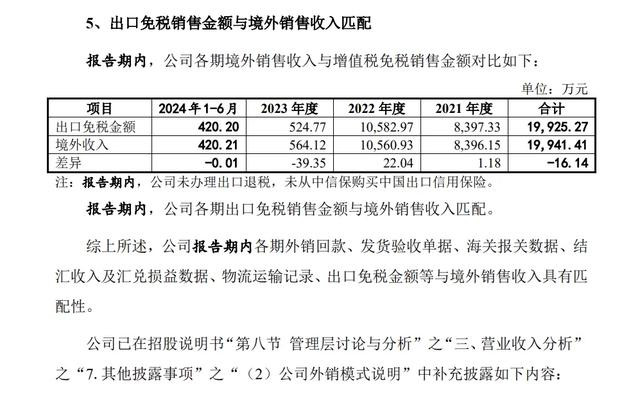

“8)境外收入匹配性公司报告期各期外销回款、发货验收单据、海关报关数据、结汇收入及汇兑损益数据、物流运输记录、出口免税金额等与境外销售收入具有匹配性。”

二、中介机构核查

(一)核查上述事项并发表明确意见。

1、核查程序保荐机构执行了以下核查程序:

(1)访谈发行人管理层及相关人员,了解发行人境外业务采取的具体经营模式,包括定价机制、结算政策等;获取发行人境外收入明细表,分析不同业务类型、销售模式下各期外销收入的金额及占比、毛利率的变动原因;查询应急业务同行业可比公司的年度报告等公告披露信息,分析境外销售规模变动趋势是否与境外相关产品的市场需求、境内相关产品出口情况等行业变动趋势一致;

(2)访谈发行人管理层及相关人员,了解客户和订单获取方式、销售模式,获取发行人境外收入明细表,结合主要产品销量和单价变化等情况,分析前五大境外客户业绩波动较大的合理性,了解相关业绩的真实性,并分析与同行业可比公司同类产品境外主要客户业绩变动情况是否一致;对主要境外客户进行访谈、公开查询,了解主要境外客户的基本情况,包括成立时间、股权结构、主营业务、行业地位、合作历史和背景、订单获取方式、合同签订方式、自发行人采购占同类产品采购比例等信息;

(3)获取发行人外销回款明细、发货验收明细、海关报关明细表、结汇数据、物流运输明细表、出口退税数据、中国出口信用保险公司数据、出口免抵退税数据等,分析前述数据与境外销售收入的匹配性。

2、核查意见经核查,保荐机构和申报会计师认为:(1)发行人已说明境外业务采取的具体经营模式,包括定价机制、结算政策等;已说明按照业务类型、销售模式列示各期外销收入的金额及占比、毛利率情况,变动原因具备合理性;境外销售规模变动趋势与境外相关产品的市场需求、境内相关产品出口情况等行业变动趋势一致;

(2)报告期内,发行人前五大境外客户业绩波动较大具备合理性,相关业绩真实,与同行业可比公司境外经营业绩变动情况一致;已列示主要境外客户基本情况;

(3)报告期内,发行人外销回款、发货验收单据、海关报关数据、结汇收入及汇兑损益数据、物流运输记录、出口退税及中国出口信用保险公司数据、出口免抵退税金额等与境外销售收入匹配。

(二)结合上述事项核查发行人的境外销售业务,说明采取的核查程序及方法,对主要境外客户进行函证、走访、访谈的具体情况。

1、核查程序保荐机构及申报会计师执行了以下核查程序:

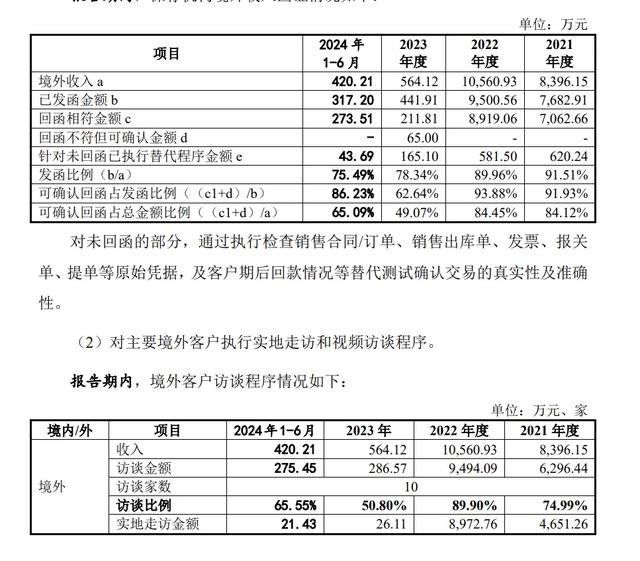

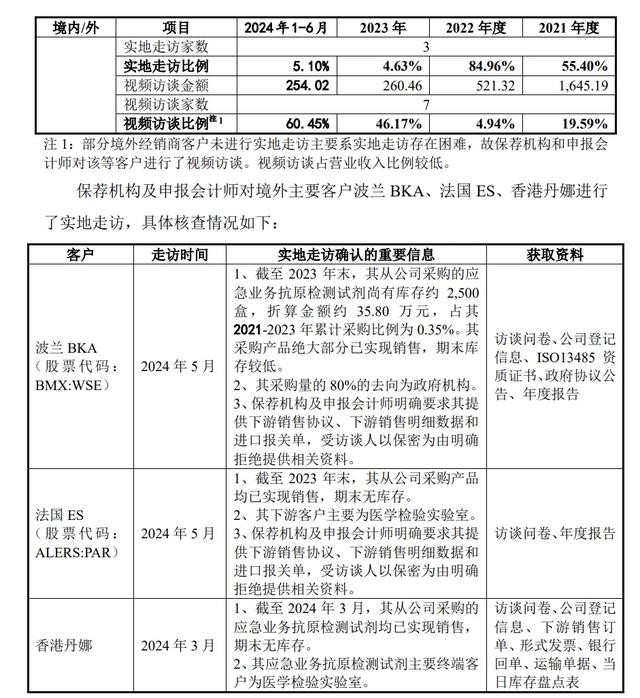

(1)对境外收入执行函证程序,确认境外收入的真实性和准确性,并对发函及回函过程保持控制。报告期内,保荐机构境外收入函证情况如下:

(3)获取报告期公司境外销售收入明细表,访谈公司管理层及业务人员,了解公司主要客户的取得方式、交易情况、销售定价方式、结算方式、信用政策等内部控制制度情况,评估并测试了相关内部控制的执行有效性;

(4)检查境外主要销售合同/订单的主要条款,对公司与客户之间的销售内容、结算条款及控制权转移等约定进行分析,评价公司收入确认政策是否符合企业会计准则的规定;

(5)获取发行人外销回款明细、发货验收明细、海关报关明细表、物流运输明细表、出口免税销售金额等,分析前述数据与境外销售收入的匹配性;

(6)对报告期境外收入及毛利率执行分析性程序,识别是否存在重大或异常波动,并查明波动原因;

(7)对报告期收入执行细节测试,获取并核对产品订单、出库单、出口报关单、提单和银行回单等原始单据,核查收入确认的真实性和准确性;

(8)对报告期收入实施截止性测试;

(9)对报告期收入进行回款测试,对于银行转账回款,获取客户回款银行流水及银行回单,检查银行回单的金额、日期、付款人等信息;

(10)对 2020 年至 2024 年 1-6 月公司银行流水进行核查,核查其 10 万元以上银行流水交易内容,检查公司与客户及其关联方是否存在异常资金往来;核查 2020 年至 2024 年 1-6 月各期公司控股股东、实际控制人、董事、监事、高级管理人员、销售部、财务部关键岗位人员的银行流水,核查其 5 万元以上银行流水交易内容,检查其与上述客户及其关联方是否存在资金往来。

2、核查意见

经核查,保荐机构及申报会计师认为:

报告期内,发行人的境外收入确认真实、准确、完整。

吾点说

0

1

在北交所上市审核过程中,境外收入真实性是监管问询的重点领域之一,尤其涉及跨境交易的合规性、收入确认依据及内部控制有效性。

02

一、境外收入真实性的审核重点

1. 客户背景核查

- 需提供境外客户名录、合作历史、关联关系声明(是否存在隐性关联方交易)。

- 抽查关键客户的资质文件(如商业登记证)、交易合同、订单明细及历史合作记录。

- 关注客户所在国家/地区的政治经济风险(如受制裁地区、外汇管制国)。

2. 物流与资金流匹配性

- 物流证据链:出口报关单、提单(需与货运公司数据交叉验证)、运输保险单据、目的地签收证明。

- 资金回款:银行流水需与交易金额、币种匹配,核查第三方代付(如存在需说明合理性)、外汇结汇凭证。

- 异常情形:境外现金交易、长期挂账未收回款项(需计提坏账合理性)。

3. 收入确认合规性

- 收入确认时点是否符合会计准则(如FOB/CIF条款差异),退换货政策是否明确。

- 出口退税与收入勾稽关系(增值税申报表与收入匹配性)。

- 特殊模式(如寄售、经销商囤货)需披露库存核查程序。

4. 商业合理性

- 销售价格与市场行情的偏离度(如显著低于境内毛利率需解释)。

- 销售区域集中度(如单一国家收入占比超50%需风险提示)。

- 业务模式突变(如新增境外大客户需背景调查)。

二、境外收入的重要性评估

1. 占比阈值

- 若境外收入占比超过30%,或对净利润贡献显著,审核强度升级,需额外披露国别风险、汇率波动影响。

- 若涉及新兴市场(如东南亚、非洲),需补充地缘政治风险评估。

2. 行业特性

- 制造业(如设备出口):关注技术出口管制、反倾销风险。

- 跨境电商:需说明平台数据真实性(如Amazon、Shopify后台数据核验)。

- 技术服务:核查境外交付证据(如验收报告、IP跨境归属)。

三、内控体系的关键要点

1. 客户信用管理

- 建立客户分级制度(如资信调查、授信额度动态调整)。

- 定期复核客户经营状况(如通过第三方资信报告、实地走访)。

2. 合同与单据管理

- 合同条款需明确交货条件、争议解决机制(适用法律条款)。

- 多语言合同需经双语律师审阅,留存翻译件备查。

3. 外汇与税务合规

- 外汇收支需符合外管局规定(如登记、结汇流程)。

- 境外子公司税务架构合理性(避免转移定价风险)。

4. 信息系统支持

- ERP系统需实现订单-发货-报关-回款全流程追踪,支持多币种核算。

- 电子存档系统(如报关单、提单扫描件需长期保存)。

四、问询回复策略

1. 证据链完整性

- 提供关键客户访谈记录、境外仓库盘点照片、海关数据比对(如第三方机构出具的《中国海关出口数据证明》)。

- 若无法获取直接签收证明,可提供物流公司出具的运输完成确认函。

2. 风险量化分析

- 模拟汇率波动对利润的影响(敏感性分析)。

- 披露重大客户依赖的应对措施(如拓展新市场计划)。

3. 第三方验证

- 引入境外律师出具合规意见书、会计师函证(如收入确认审计调整说明)。

- 使用区块链存证技术强化物流单据可信度(如蚂蚁链跨境贸易平台)。

总之,企业需构建“业务-财务-内控-证据”四维一体的境外收入管理体系,提前准备多语言底稿、第三方验证文件,并针对性设计风险缓释措施(如汇率套期保值、客户分散化)。

中介机构应重点核查资金流与实物流的交叉比对配资新闻网,确保问询回复逻辑闭环。

龙坤投资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯